发布日期:2024-10-04 10:36 点击次数:123

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

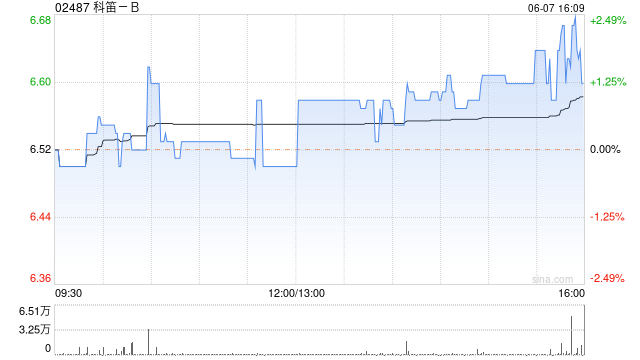

中信里昂发布研究报告称,下调科笛-B(02487)2024-2026年收入预测,并自2026年起上调其净利预测。上调科笛目标价73%,由8.8港元升至15.2港元股票配资亲身经历,并重申“跑赢大市”评级。

4. 和讯网(www.hexun.com)

该行认为,2025年是科笛的关键商业年,因为预计将在未来12个月内陆续推出三个核心产品CU-40102、CU-10201及CU-30101,而这些产品的独特定位和先发优势,应可支持指数级的增长前景。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资亲身经历