发布日期:2024-09-10 07:33 点击次数:109

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

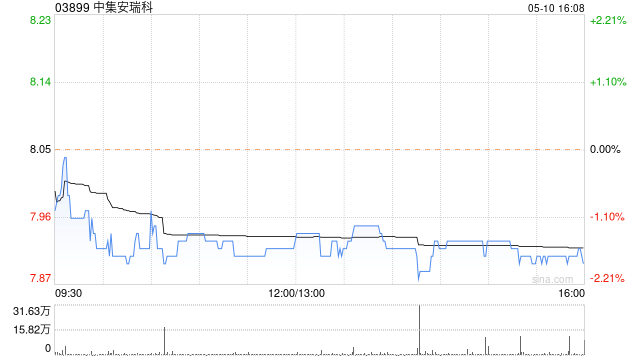

交银国际发布研究报告称,下调中集安瑞科(03899)2024/25年盈利预测4%及6%,预计2024-25年清洁能源较预期好的增长,将大部份抵消化工板块景气度偏低的影响正规炒股配资平台,下调目标价6.53%,由9.04港元降至8.45港元,但仍维持“买入”评级。

2.选择可靠的配资平台:在选择配资平台时,要选择经过监管的、信誉良好的平台。这可以降低平台运营风险,并提供更加安全的交易环境。

该行认为,公司目前估值已反映了近期的盈利波动,今年第三季营运状况将对估值修复的进度起关键作用。该公司2024年上半年核心盈利同比减3.5%至6亿元人民币。清洁能源分部延续今年第一季的强劲增长,唯化工板块因行业需求在上半年处于周期底部,毛利同比减63%。

虽然公司上半年业绩偏弱,但该行认为触底的可能性较大,特别是化工板块,其第二季度排产及订单都已反弹。清洁能源板块方面,该行认为强烈增长趋势将延续至下半年,该行估计下半年分部收入及毛利仍有25%及26%的年增长。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 正规炒股配资平台